Lucrez cu o banca de peste 6 ani de zile, inca de pe la varsta de 18 ani…asta se intampla prin 2009.

Astfel ca am initiat un Card Student la ING, cu un cont aferent in LEI, totul bun si frumos:

– 0 comisioane;

– dobanda ok;

2015…inca nu cred ca am comisioane, vor sa-mi schimbe cardul dar n-am avut timp sa ii vizitez sa vad daca-mi schimba si facilitatile. Asa ca tot imi spameaza adresa de email si primesc mesaje pe telefon ca n-am activat noul card, vechiul mai este valabil cativa ani. Poate chiar n-am chef sa ma obosesc cu prostiile lor, ca m-au sictirit asa de mult in ultima vreme incat nu prea mi-as mai tine deloc economiile la banca, la banca in general nu neaparat la a lor.

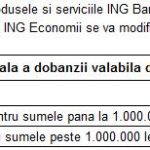

Va prezint mai jos evolutia dobanzii mele, de pe vremea cand bagam alocatia…pana in momentul in care bag o caruta de bani lunar( din pacate e invers proportional).

Evolutia dobanzii mele la ING Bank:

Pe scurt de la o doband de 8% pe an(anul 2009) la contul aferent cardului, la 1.75% dobanda anuala(2015) pentru contul de Economii(fara bonus trimestrial) si 0% pe an pentru contul aferent cardului.

Dobanda a scazut cu 457% in 6 ani, iar veniturile mele ce le curge prin “vene” au crescut de 6250%. Ideea este ca veniturile mele sper ca vor mai creste…dobanda lor va mai scadea, cat nu aduc bani de acasa cred ca o sa ma complac in situatia asta.

Insa ma gandesc serios sa caut alte modalitati de am pastra economiile in siguranta si cu o rata de castig mai mare, decat scarba aia de dobanda de 1.75%, care mi se pare jignitoare.

Ceva sfaturi de investitii aveti? Nu este vorba de sume impresionante…nu ma aruncati la imobiliare, fiindca daca as avea banii necesari m-as muta la casa mea.

Sincer sa va zic am de gand sa renunt la dobanda, fiindca nu mai castig nimic la 8% era ceva, insa 1.75 e o picatura in ocean. As cauta ceva sigur, in care sa nu-mi risc invetitia si sa am un castig intre 7-16% pe an.

Nu exista ceva sigur cu castiguri atat de mari.

Cum era atunci dobanda, trebuie sa existe ceva si in zilele noastre…am citit cate ceva despre obligatiuni. Chestia cu banca era ok, ca aveai si acces la bani instant …oricand.

Randamentul obligatiunilor este intr-adevar mai mare decat dobanda bancara (cu exceptia titlurilor de stat), insa nu atat de mult incat sa te conduca in marja dorita de tine (doar daca sunt foarte riscante au dobanzi asa mari).

Eu iti recomand fondurile deschise de investitii, cu risc mediu si mai lichide decat obligatiunile. Cauta la mine pe blog articolele vechi in care scriu despre ele.

sau sa-mi deschid vreo mica afacere, dar n-am nimic in gand 🙁

Tocmai ăsta a fost motivul pentru care am întrebat și eu aici https://mariuscucu.ro/economii-termen-lung-unde/ cum să ne ținem economiile.

Greu cu ăștia. 1,75 e nesimțire.

Am primit si eu card contactless si ieri l-am activat. Se activeaza simplu, facand o plata cu el la comercianti sau intr-un bancomat din self bank.

E foarte misto cum se face plata, si mai misto e ca se pot folosii ambele in acelasi timp. Eu chiar aveam nevoie de doua carduri.

teoretic ar trebui sa se blocheze fostul card, eu unul nu l-am activat desi are luna de cand il am :))